监管要求彻查"奔驰金融是否通过经销商违规收费"!女车主彻底踢爆汽车金融消费黑幕

分享至

西安奔驰女车主维权事件进一步发酵,金融监管部门也介入其中。

4月15日晚间,据新华社消息,对于近日媒体热议奔驰女车主被收取“金融服务费”问题,中国银保监会高度重视,已要求北京银保监局对梅赛德斯-奔驰汽车金融有限公司是否存在通过经销商违规收取金融服务费等问题开展调查。

银保监会表示,将根据调查情况依法采取必要的监管措施,切实维护金融消费者的合法权益。

西安奔驰女车主维权一事,舆论起先只是聚焦奔驰新车未开出4S店就遭遇漏油的以次充好质量问题,后来竟还牵扯出女车主质疑4S店在“金融服务费”上存有的欺诈问题,此事的影响远大于奔驰车质量问题,因为此事踢爆了整个汽车金融消费领域的乱收费黑幕,再加上银保监会的介入,预计此事对汽车金融消费领域的影响还将持续。

女车主质疑金融服务费涉嫌欺诈的关键两点

继质疑新车发动机漏油存在质量问题之后,这位坐在奔驰引擎盖上哭诉维权的西安女车主还踢爆了汽车金融消费领域的黑幕。

该女车主称,自己本来有能力全款购车,但奔驰4S店销售人员劝说其使用奔驰金融业务进行贷款买车,在这一过程中,她对于“金融服务费”一事完全不知情。而在交完首付后才知晓1.52万元的“金融服务费”,这笔费用“不可以刷卡”,她是通过微信转账到4S店内一名员工的个人账户中,且没有开具发票,只有收据。

因此,针对这笔“金融服务费”,该女车主认为涉嫌“欺诈”的关键点主要在于两点:

第一,为何在游说车主选择金融服务费时未能提前告知有笔金融服务费;

第二,服务费的“服务”到底体现在哪些方面?她在办理金融服务的银行流水、居住证以及房产抵押等相关的手续和证明,都由自己个人办理,在这一过程中并没有享受到4S店的服务。

女车主踢爆汽车金融消费行业潜规则

实际上,该女车主只是踢爆了整个汽车金融行业的潜规则。券商中国记者了解到,不仅是奔驰,当下几乎所有为车主提供汽车贷款业务的4S店都会收取金融服务费,具体金额不一。一旦在4S店选择贷款购车,看似可以以较低的利率贷款购车,而不需要一次性付全款,但如果附加金融服务费后,算下来综合购车成本并不一定会像看上去那么划算。

目前市场上“金融服务费”普遍的收费标准是贷款金额的2%-5%左右,但各家4S店有所不同,从几千元到上万元不等。通常情况下,所谓的金融服务费并非是汽车金融公司或银行收取,而是4S店以帮助车主申请汽车贷款所提供的服务为由收取费用。

由于这笔钱主要属于4S店自己收取,也因此,就会出现如该女车主所说的,“金融服务费是转账到个人账户中,没有发票只有收据”的情况。

奔驰否认向客户收取任何金融服务手续费

正是由于金融服务费多是4S店自己收取,没有行业统一标准和有效的监督约束机制,所以乱象较多。但作为此事的另一方,奔驰方面是否有责任呢?

梅赛德斯-奔驰14日晚间发表声明称:一向尊重并依照相关法律法规开展业务运营,不向经销商及客户收取任何金融服务手续费。并表示,梅赛德斯-奔驰公开并反复地要求经销商在其独立经营的过程中要诚信守法,确保消费者的合法权益。

目前,国内很多汽车厂商都有汽车金融子公司,专门从事汽车贷款等相关金融服务。券商中国记者查阅梅赛德斯-奔驰官网显示,梅赛德斯—奔驰汽车金融有限公司公示的收费项目目录中,并未有“金融服务费”这一服务名称。

不过,这的注意的是,在梅赛德斯—奔驰官网中所推荐的金融方案中,在网页最末端的补充事项中提及:“奔驰金融公司金融产品的具体价格及细节以客户与授权经销商协商一致的最终零售价格为准。具体的零售交易价格、产品配置及金融产品相关信息请与授权经销商确定”。

因此,尽管梅赛德斯-奔驰官方否认“不向经销商及客户收取任何金融服务手续费”,但对于4S店向车主收取金融服务费过程中是否存在违规问题,奔驰是否有责任了解并采取措施规范4S店的行为,以保障消费者的合法权益?目前仍是争论的焦点。

北京市京师律师事务所律师张新年在接受国事直通车采访时表示,若女车主所言属实,根据《消费者权益保护法》的规定,销售商已经侵犯了女车主的知情权与公平交易权,应承担相应的行政责任。同时销售商未明示金融服务费收取标准、对其不开具发票的行为也违反了《汽车销售管理办法》中相关的销售行为规范,应当由县级以上地方商务主管部门责令改正,且最高可处3万元以下的罚款。

监管明文要求严格遵循利费分离原则

值得注意的是,现在舆论的焦点主要集中在4S店是否存在侵犯消费者权益的问题,但对于奔驰汽车金融公司与4S店之间的责任划定仍是盲点。此番银保监部门只是对梅赛德斯-奔驰汽车金融有限公司是否存在通过经销商违规收取金融服务费等问题开展调查,也就是说,如果调查结果显示,金融服务费只是4S店自己收取,并不存在汽车金融公司与4S店之间的分成问题,那么汽车金融公司并不存在直接侵犯消费者的权益。然而,汽车金融公司是否有责任和义务规范4S店销售公司金融产品行为?这也是下一步需要关注的焦点。

根据原银监会颁布的《汽车金融公司管理办法》,汽车金融公司如有业务外包需要,应制定与业务外包相关的政策和管理制度,包括业务外包的决策程序、对外包方的评价和管理、控制业务信息保密性和安全性的措施和应急计划等。

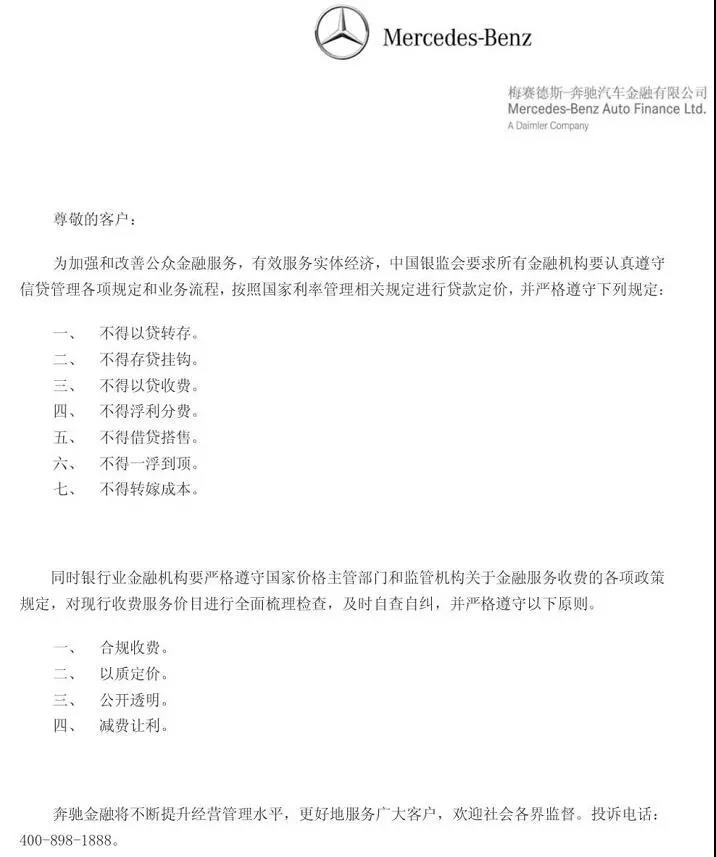

此外,根据2012年1月原银监会印发的《关于整治银行业金融机构不规范经营的通知》(“七不准、四公开”)中就明确,银行业金融机构要遵循利费分离原则,严格区分收息和收费业务,不得将利息分解为费用收取,严禁变相提高利率。而梅赛德斯-奔驰也挂出《关于中国银监会对于银行业金融机构“七不准”、“四公开”规定的公告》。

天眼查数据显示,梅赛德斯-奔驰汽车金融有限公司成立于2005年9月,注册资本698275万余元,股东为戴姆勒股份公司和戴姆勒大中华区投资有限公司,各持股52.2%和47.8%。该公司法律诉讼案件近2000起,其中不少涉及金融借款合同纠纷。

-

奔驰1.5万服务费待解 踢爆万亿汽车金融市场潜规则

一位奔驰女车主哭诉维权的视频,让奔驰一家4S店和“奔驰金融服务费”成为网络最大热点,以及人民日报与新华社等主流媒体持续关注点评。除了质疑发动机的质量问题,厘清一笔进入私人账户的1.5万元奔驰金融服务费,也是女车主的核心诉求...2019-04-15 09:03 -

奔驰女车主维权事件:首付后被迫支付1.5万元金融服务费

有汽车金融专家告诉记者,正规的汽车金融公司都应在网站上公示在贷款办理的服务过程中不会收取任何费用,女车主遭遇或表明4s店在销售过程中行为不合规。2019-04-14 12:00